☆ 日々返済に奮闘中、私の返済方法

お金をチラつかせる詐欺や裏バイトなどが横行する現在、また、自己破産しても“お金貸します”、なんて連絡も届く現代は危険がマックスですよ、気軽に乗っからないで下さいね。

何となく思うことは、お金の価値が下がった?? 昔はお金って高級品のイメージがあって働かなければ手にできないモノ。でも今は『働く前に』手にできるモノに変わった・・・。

ヘンな話ですね。

でもね、『借りたら返す』このルールを忘れてはいけない。

臨時収入とかボーナスがあれば、直ぐに赤字を黒字に変える事が出来るかも知れませんね。 そうですね、私の場合は、低額ですが年金収入が臨時収入。この低額を頼って只今返済中。

辛いのは、お金を借りても収入が増えるわけではなく、出費が増えるからです。

この返済出費が、毎月の家計を圧迫します。

お金を借りると、実は、収入が増えず出費が増えるのです。1度借り入れると、その返済に気持ちが流れて急かされます。 人の心理はか細いので “気持ちの焦り” が間違った道を選んでしまうかも知れません。 その結果、気がつくとあっちこっちに、借金、なんて事になりがちです、が・・、その前に返済方法を模索して欲しいです。

では、私の借金と返済を公開します。

何らかのお役に立てれば幸いです。

このCARDは3枚目の借金CARDになります。

◆下記は私の借金簿、1枚のカード明細、リボは20万円以内と決められています。

①買い物は全てカードを利用しました。

②収入は全て借金返済へ流れて、手持ちの現金はありませんでした。

③CARDの返済方法は一括返済で登録し、今月支払えない分だけをリボ払いへ変更。

この表がリボ明細です。またこのCARDは完済しました。

私の場合、月の収入は全てCARD支払いへ流れた。お金がなくとも必要経費は付いてきます。 この必要経費を支払うために3枚目のCARDを使用しました。

この赤字を埋めるのに3枚目のカードを利用しました。

借金をして1年目は全く返済できず、正に自転車操業+newカードへと流れた。

借金を増やさない為には収入を増やすしか方法はありません。

【この先は愚痴です】しかしこの歳になると身体が楽な仕事はありません。

年齢が増えれば増えるほど身体を使う仕事しか雇って貰えないのです。

そんなムリをして必死に働くと今度は税金が上がる、健康保険料などの金額も上がる。

任意保険も上がったし65才前までは年々下がっていたのに。やんなっちゃいました。現実は過酷です、生きることの苦しさを再確認中です(笑)

借金は若い内にして年老いたならば楽したい~。(夢)

【追加愚痴】入社できて頑張っていると、なぜか、職員のハラスメントに遭遇。 心理的に職場へ行けなくなり退職。何度繰り返しているんだろう、やんなっちゃう。 どうして私は嫌がらせを受けるのか・・悩みの種。この分析については別ページにて掲載予定。

〇 利息が高いと言われているリボ払いを選んだ理由 〇

◇“返済が自由”、この点のみで選んでいます。

仕事はシフト制のパート、そのため収入は不安定。

安定しない収入に合わせて返済が自由なリボ払いに決めました。

上記の図を見て頂けると元金返済額が、変化している事に気付かれたか、と思います。 お金があるときには、例え1万円でも多めに支払う。元金が減らないと借金が減らないので、(^-^)/

★借金を減らすには、“借金簿の作成”です。

借金を減らすのはマジ大変です。あっ借金をしたならば必ずして欲しい事があります。

家計簿とはいいません借金簿を作成してください。

「毎月、自動的に引き落とされているからそんなの必要ないよ」と、思われるかも知れませんが、

どれほどの利息を支払っているのか、実際に自分の目で確認を取る事が大切なのです。ぜひ実行してください。

私の借金は自分が持っているカード3枚を使いました。

① なぜ、借金をしたのか、『引っ越し費用』です。

手持ち無しの私は、現金が必要な不動産への支払いに、キャッシング。冷蔵庫や洗濯機、家具製品は、cardにて支払う。合計が約100万円超え。

② 次に考えることは、返済方法。

始は、一括返済で登録。その理由は分割やリボへ変更が可能だからです。(毎月の収入が決まっていれば分割返済をお勧めします。)

③ 私の収入は、パートのシフト制なので毎月の収入は不安定。

収入が不安定だから、返済方法も『自由』を選びました。④ 返済自由は『リボ払い』ですね。リボの利息が高いと話題になっていますが

利息よりも借金を増やさない、借金するカードを増やさない、この2点から考えて、リボ払いに決めました。

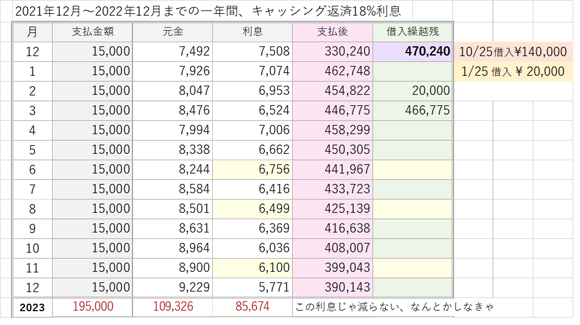

◆もう一つはキャッシングリボです。

▼下記は私の借金簿、リボは50万円以内。

この表を見てどう思いましたか? 支払の半分が利息・・借金は減らない。

この事実は落ち込みました。借金簿を作成して気持ちを改めました。

私から観てこのカードの問題点は元金を自由に変更できない事です。

(ショッピングは変更できるけど、キャッシングは出来ませんと言われました。)

・1度に1万円でも多く支払いが出来たならば、元金が減りますが・・

・改めてATMで入金すれば、改めて利息が加算される。

・このCARDの返済が終わり次第、利用を止めようと考えています。

このカードのキャッシングリボは、元金にて自動的に変更されます。

また、ATMで入金してくださいと言われました。1万円入れても半分が利息・・なんて考えると、

別のカードの返済に充てることにしました。頑張っています、このCARDが最後の借金です。仕事をしなきゃー、です。

私の考え方が間違っているのかも知れませんが、

利息の高いモノから減らすよりも、残金が少ない方から返済し、借金カードを1枚でも多く終わらせることにしました。

1枚のカードの返済が終わると嬉しくなっちゃいました。今年は、今月の11月で2枚目のカードも完済。めちゃくちゃ嬉しいです。

【つぶやき】来年に持ち越し借金は、このCARDと車のローンです。頑張る。

そうそう、最近の買い物ローン無利子で何回払いOK、なんて良く耳にしませんか。

その呼び声に引っ張られて、私なんか通るわけがないと思いながらも、

スマホの申し込みをすると通り、その数ヶ月後に、パソコンの申し込みをすると、これまた通ってしまいました。私の甘い考えが、月約7000円の借金支払いを増やしてしまった。

でもね、これらのローンの支払いも残金返済して完済しちゃいました。頑張りました。

皆様は引っかからないようにね。_(._.)_